Издадените разрешения за строеж на жилища в София през 2018 г. надвишават с 80% пика от предкризисните години, докато повечето големи градове в страната остават с около или повече от 50% под него, а в цялата страна изоставането е с 44,65%.

Това стана ясно от данни, представени от Поля Христова от агенцията за недвижими имоти Тенкомс, по време на бизнес закуска, посветена на финансирането и застраховането на имоти и организирана от сайта Imoti.net, част от Investor Media Group.

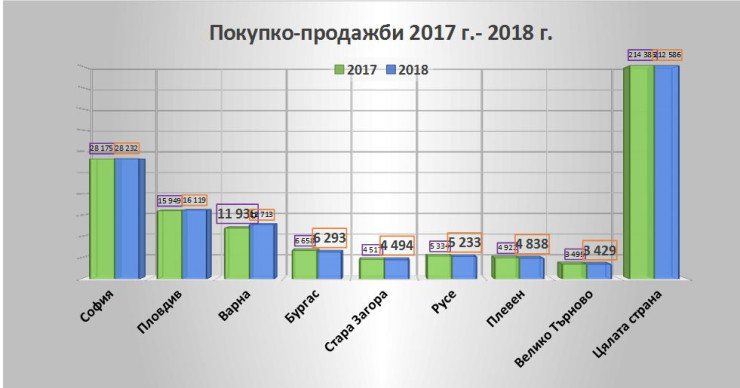

В София пикът на издадените разрешителни за строеж в предкризисната 2006 г. е достигнат още през 2017 г. Само миналата година е разрешено строителството на близо 15 хил. апартамента спрямо близо 8000 предишната година.

От друга страна макар останалите големи градове в страната също да регистрират силен ръст на издадените разрешения за строеж на жилища през 2018 спрямо 2017 г., те още не са наваксали изоставането си от пиковите години. Така през 2018 г. Варна изостава с 50,08%, в Бургас изоставането е от 75,08%, в Русе – с 50,71%, а в Плевен и Велико Търново – със съответно 86,20% и 70,74%.

Единствено жилищният пазар в Пловдив, който брокери определят като остров на стабилност на фона на останалите големи градове, е близо до нивата на разрешените жилища за строителство в прекризисните години с изоставане от само 5,81%, сочат изчисленията на Христова.

В същото време ипотечните кредити и броят на сделките не могат да догонят нивата отпреди кризата.

Според Христова през миналата година жилищният пазар в големите градове се е характеризирал с щедри банки, намаляващи лихви и купувачи, които много по-бавно са вземали решение за закупуване на имот. „Голяма част от купувачите се пренасочиха от готови жилища на вторичния пазар към жилища на етап строеж. Те се ориентираха дори към ново строителство в много начален етап, тъй като не успяха да се адаптират към високите цени“, посочи тя.

Сделките с имоти в строеж ще се появят в Агенцията по вписванията през 2019 г., така че най-рано в средата или дори в края на тази година ще стане ясно какво се е случило на пазара на жилищни имоти през 2018 г., смята Христова.

А какво ще се случи, когато жилищата, чието строителство е било разрешено през 2018 г., излязат на пазара? Според Христова нищо лошо, тъй като повечето големи градове все още имат да наваксват изоставането си от годините преди кризата. Важно е и как ще реагират банките след появата на всички тези нови жилища, смята тя. Участниците в дискусията коментираха, че банките са започнали да финансират покупка на жилище на 100% и това може да създаде проблем след време - банките да се сдобият с имоти, които ще трябва да продават.

Според Георги Шопов, председател на Управителния съвет на Националната асоциация на строителните предприемачи (НАСП), по неофициални данни в последните десет години населението на София е нараснало с 320 хил. души. „Това прави 32 хил. души на година. Ако приемем, че това са млади семейства, които имат нужда от дом и все още нямат деца, разделяме ги на две и се оказва, че реалната потребност от нови жилища в момента е 16 хил. на година. По времето на социализма нормата на жилищно строителство беше 30 хил. апартамента на година. Говорим за бум през 2007 г., а той е наполовина на жилищното строителство, което без сегашната истерия е било извършвано планово през социализма“, отбеляза Шопов.

Според него увеличаването на предлагането ще доведе до по-високо качество и нормализиране на цените, които вече са в графа недостъпни. „Заради усложнените административни процедури издаването на едно строително разрешително се бави повече от три години, търсенето става по-голямо от предлагането, а цените растат. Отиваме към модела в Лондон и Париж, където населението няма шанс да се сдобие със собствено жилище, тъй като те се изкупуват спекулативно и се предлагат под наем на гражданите“, отбеляза Шопов.

Той подкрепя френския модел на задължително застраховане, когато се продава „на зелено“. „Това означава, че ако предприемачът иска да строи сграда за 3 млн. лв., трябва да има застраховка за 3,5 млн. лв., така че ако се провали, гражданинът да бъде защитен и да си получи парите обратно. Това ще помогне за изчистването на бизнеса от недобросъвестни участници и спекулативен капитал“, смята Шопов. Той настоява и за вписване на предварителните договори, така че да се предотврати възможността за сключване на няколко предварителни договора за един имот.

Едва 14,5% от жилищата в България са застраховани, като този процент до голяма степен се дължи на задължителната застраховка, която банките налагат при отпускане на ипотечни кредити, коментира Маню Моравенов, преподавател във Висшето училище по застраховане и финанси (ВУЗФ). Застраховките на жилища са на второ място по дял у нас след автомобилните застраховки.

Според експерти в сектора застраховките на жилища не трябва да бъдат задължителни, а делът им следва да расте вследствие на повишаването на информираността на хората. За много българи е по-важно да нямат драскотини по автомобилите им, отколкото да застраховат дома си, въпреки че застраховките „каско“ са по-скъпи от тези за жилищата, отбелязаха представители на застрахователни компании.

Бизнес закуската в София е част от проекта Годишните награди на imoti.net, които се осъществяват с подкрепата на Пощенска Банка и Realtor Assitant Pro.

Спирането на Cobre Panama: Медна мина за $10 милиарда сега бездейства в джунглата

Спирането на Cobre Panama: Медна мина за $10 милиарда сега бездейства в джунглата  AI може да извършва превенция на кибератаки, но компаниите не споделят информация

AI може да извършва превенция на кибератаки, но компаниите не споделят информация  Твърде много туристи? Барселона реши да им скрие автобуса

Твърде много туристи? Барселона реши да им скрие автобуса  Лошо ли е за климата да имаш деца?

Лошо ли е за климата да имаш деца?  Швеция се подготвя за най-лошия сценарий - войната да се разпростирани в Европа

Швеция се подготвя за най-лошия сценарий - войната да се разпростирани в Европа

Китай произвежда много повече автомобили, отколкото компаниите успяват да продадат

Китай произвежда много повече автомобили, отколкото компаниите успяват да продадат  "Черно море" пречупи "Локомотив" (Пд) и се залепи за ЦСКА

"Черно море" пречупи "Локомотив" (Пд) и се залепи за ЦСКА  Байдън увери Нетаняху в железния ангажимент на САЩ към Израел

Байдън увери Нетаняху в железния ангажимент на САЩ към Израел  Рами Киуан стана европейски шампион по бокс

Рами Киуан стана европейски шампион по бокс  Силите на Киев отстъпват позиции при боевете в Източна Украйна

Силите на Киев отстъпват позиции при боевете в Източна Украйна

Черно море удари Локо Пловдив и се бетонира в Топ 3

Черно море удари Локо Пловдив и се бетонира в Топ 3  Станислав Генчев: Можехме да спечелим

Станислав Генчев: Можехме да спечелим  Дерменджиев каза защо Лудогорец се издъни

Дерменджиев каза защо Лудогорец се издъни  Ман Сити пречупи Нотингам за нова важна крачка към титлата

Ман Сити пречупи Нотингам за нова важна крачка към титлата

продава, Тристаен апартамент, 102 m2 Бургас, Изгрев, 199182 EUR

продава, Тристаен апартамент, 102 m2 Бургас, Изгрев, 199182 EUR  продава, Парцел, 886 m2 Варна област, с.Попович, 18000 EUR

продава, Парцел, 886 m2 Варна област, с.Попович, 18000 EUR  продава, Тристаен апартамент, 115 m2 Бургас, Зорница, 345000 EUR

продава, Тристаен апартамент, 115 m2 Бургас, Зорница, 345000 EUR  продава, Парцел, 708 m2 София, Изгрев, 293820 EUR

продава, Парцел, 708 m2 София, Изгрев, 293820 EUR  продава, Магазин, 24 m2 София, Младост 2, 33250 EUR

продава, Магазин, 24 m2 София, Младост 2, 33250 EUR

4 упражнения, с които може да изгорите много калории

4 упражнения, с които може да изгорите много калории  Ан Хатауей била принудена да целува 10 мъже заради роля

Ан Хатауей била принудена да целува 10 мъже заради роля  Черно море победи Локо Пловдив и се доближи на точка от второто място

Черно море победи Локо Пловдив и се доближи на точка от второто място  Рами Киуан спечели Европейската титла по бокс в Белград

Рами Киуан спечели Европейската титла по бокс в Белград  Байдън разговаря с Нетаняху днес, обяви Белият дом

Байдън разговаря с Нетаняху днес, обяви Белият дом

преди 5 години Не съм съгласен, то населението намалява от 1988 година, пък цените не им пука много от този факт. А що се отнася за "курниците", е не може всички да живеят в палати. И в "курниците" живеят хора. А щом нещо се продава и има кой да го купи, значи има пазар, проста житейска логика! :) отговор Сигнализирай за неуместен коментар

преди 5 години Това за хиперинфлацията беше пример, илюстрация за Черен лебед, не прогноза. отговор Сигнализирай за неуместен коментар

преди 5 години QUANTUM е прав. Няма как в страната с най-бързно намаляващо население в света, западаща икономика поради множество фактори, и неработещ държавен апарат, цената на имота да струва колкото в западна Европа. Между другото скъпия имот е само в София, останалите градове изобщо не е така. Това е много силен показател за състоянието на държавата. отговор Сигнализирай за неуместен коментар

преди 5 години Ако в ЕС удари хиперинфлация, което е невъзможно, но да го приемем за вярно, лихвите ще ударят такова ниво, че всеки с кредит, в това число и много бизнеси отиват на м.....та си. Тези с депозитите ще пострадат, но по-малко. отговор Сигнализирай за неуместен коментар

преди 5 години 1.Хиперинфлация се получава в мното редки случаи. Когато дългът на една страна не е във валутата, в която страната ползва, а в чужда валута. Процесът е доста простичък. Тогава голяма банка буквално слага на колене задлъжнялата държава. 2. Не може един имот да е 800К и заплатата ти да е 80К. Дори при доход на семейство да е 150К Вероятността да ти отпуснат кредит в размер 80% от стойността на жилището е почти нулев при лихви от 3 процента. отговор Сигнализирай за неуместен коментар

преди 5 години Разбира се че цената е процент от покупателната способност на хората. Те за това в Сан Франциско средните доходи са 80 000 на година, а цената на жилищата 800 000. А хиперинфлацията е като пример, ако еврото се срути, веднага ще почнат да продават имотите, примерно в долари, при нас до преди 20 години всичко се смяташе в долари. отговор Сигнализирай за неуместен коментар

преди 5 години Сори, за мен това на снимките не са имоти. Това са курници. При увеличаващо се строителство и намалаващо население, не ми е много ясно кой ще купува. Така не стават нещата. За да има реален и устоичив ръст първо трябва да има хора. Второ, трябва да има икономика, която да дава доходи и трето, да има подобрение в инфраструктурата. Ще ме извинявате, но никога, никога няма да си дам парите за един курник с алуминиева дограма и ламинат със съдеди, които гледат кокошки. Има много други места по света. отговор Сигнализирай за неуместен коментар

преди 5 години Сметките са прости, имаш кредит за 100 000 лв. при лихва 3.9 процента за 20 години и ще върнеш 145 000, ако лихвата скочи с някакви 3 процента, честито ще връщаш 200 000. И според мен в близките 2-3 години пазарът ще направи корекция надолу, но колко ... зависи от много фактори, които дори и другаря Кондратиев трудно може предскаже. Ето пример не за черен лебед, а за черна гарга - успешното претакването на КТБ спомогна да се пробие последната консолидация на цените на имотния пазар преди няколко години и наля гориво цената да отскочи нагоре. отговор Сигнализирай за неуместен коментар

преди 5 години Хахото, нещо не си в час. Е нали като има хиперинфлация и реалните цени на жилищата ще паднат. Аз като обедня на кого ще продаваш после? Нали минахме през това вече. Винаги си губещ мой човек и да си на кредит и да си на депозит - печелят тези нагоре във веригата, които взимат решенията. отговор Сигнализирай за неуместен коментар

преди 5 години Добре. Има резон в мнението. Сега ще те попитам, как смяташ, дали господарите от банките са така щедри, и раздават пари на всеки срещнат за апартамент, и после кредитите ще струват жълти стотинки, и масата, ще изиграе банките????Кога в цялата лихварска история, лихваря се е минал? Образно казано. Тук говорим за банковата система глобално, банките управляват живота ни отговор Сигнализирай за неуместен коментар