Зелените облигации привличат нарастваща армия от добронамерени спонсори, сертификатори и инвеститори. В същото време се забелязват и някои проблеми, които трябва да бъдат решени, за да не подкопаят успеха на пазара.

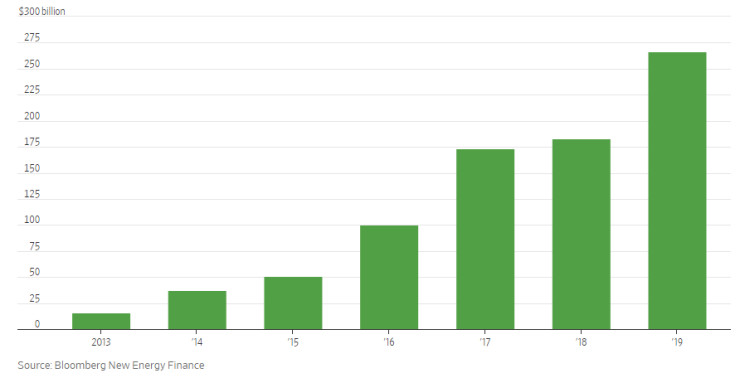

Емитирани за първи път през 2007 г., зелените облигации са дългови инструменти, предназначени за финансиране на проекти с ползи за околната среда. Пазарът им се разшири седем пъти за пет години, догонвайки нарастващия интерес на инвеститорите към устойчивост, пише The Wall Street Journal.

Някои облигации са „интуитивно“ зелени, като тези, които финансират изграждането на проекти за възобновяема енергия. Испанската петролно-газова компания Repsol през 2017 г. пусна зелена облигация за финансиране на инвестиции за енергийна ефективност в химически и рафинерийни съоръжения. Миналата година Teekay Shuttle Tankers - дъщерно дружество на компанията за доставки на суров петрол Teekay - получи зелено обозначение за облигация, финансираща нови танкери с електрически двигатели. И Repsol, и Teekay получиха сертификат за зелено финансиране от трети страни.

Въпреки че по-голямата част от зелените облигации финансират проекти на зелената територия, тези примери подчертават голямата им слабост: липсата на стандартизация.

По принцип индустрията разполага с широк и доброволен набор от насоки, наречени принципи на зелена облигация. Външните сертификатори сега включват големи фирми за кредитни рейтинги като S&P и Moody's, както и специализирани фирми, включително Sustainalytics, Cicero и Vigeo Eiris, но всяка от тях има своя методология. Освен това само 17% от пазара е сертифициран външно към 2019 г. според Инициативата за климатичните облигации. Същата организация установи, че само 38% от компаниите, издали зелените облигации предоставят актуализации с информация за това, как се използват постъпленията от продажбата на ценните книжа.

Бавният темп на стандартизация може да отразява стимулите на участниците в индустрията. Бизнесът по структуриране и сертифициране на зелени облигации прави пари само ако разполага с достатъчно голям набор от квалифицирани инвестиции. Ако е твърде ограничителен, няма да има пазар. И за разлика от кредитните рейтинги, които се основават на вековните показатели като дълг към печалби или активи, зелените идентификационни данни могат да бъдат трудни за определяне.

Инвеститорите не са наивни по отношение на така нареченото „пране на зелено“, чрез което компаниите предлагат на пазара проекти със съмнителна екологична полза като зелени.

Забележителният растеж на зелените облигации е свидетелство за истинско признание, че климатичният риск има значение. Проблемът е по-скоро в това, че с нарастването на пазара, ще възникне и изкушението да се разхлабят стандартите. Сертификаторите, изправени пред по-голяма конкуренция, ще затруднят да отхвърлят предложения от големи потенциални емитенти.

Стандартите са особено важни сега, когато зелените облигации изглежда дават ползи отвъд благоприятната публичност, включително по-евтините разходи по заеми. Поради тази причина някои компании за възобновяема енергия, които първоначално не са смятали, че си струва допълнителните разходи и усилия за етикетиране на облигациите им като зелени, са скочили на промяна.

Владимир Чуков: Сирия отново ще бъде плацдарм на сблъсъка между Иран и Израел

Владимир Чуков: Сирия отново ще бъде плацдарм на сблъсъка между Иран и Израел  Конкурент на Google в търсенето надмина оценка от $1 млрд.

Конкурент на Google в търсенето надмина оценка от $1 млрд.  Как Китай поддържа глобалния пазар на електромобили

Как Китай поддържа глобалния пазар на електромобили  Акциите на Tesla са в "ничия земя" след 43% погром преди отчета за тримесечието

Акциите на Tesla са в "ничия земя" след 43% погром преди отчета за тримесечието  Китай ще предостави нови екологични стимули на бизнесите и домакинствата

Китай ще предостави нови екологични стимули на бизнесите и домакинствата

Розовата Луна нови огромни промени и обрати за няколко зодии

Розовата Луна нови огромни промени и обрати за няколко зодии  Пет автомобила, които биха ни разорили с огромния си разход на гориво

Пет автомобила, които биха ни разорили с огромния си разход на гориво  "Един от най-тежките удари" - Израел атакува Газа, влезе с танкове в северната част

"Един от най-тежките удари" - Израел атакува Газа, влезе с танкове в северната част  Домашни маски с яйце за здрава коса

Домашни маски с яйце за здрава коса  Пожарникари и военни не могат да овладеят огъня до базата на НАТО в Крит

Пожарникари и военни не могат да овладеят огъня до базата на НАТО в Крит

Еуфория в ЦСКА: Каранга отново ще мачка Левски

Еуфория в ЦСКА: Каранга отново ще мачка Левски  Прасе нахлу на терена по време на селски мач + ВИДЕО

Прасе нахлу на терена по време на селски мач + ВИДЕО  Левски за втори път смаза от бой ЦСКА - 3:1

Левски за втори път смаза от бой ЦСКА - 3:1  Бомба от Франция: ПСЖ вади 75 млн. за звездата на Барса

Бомба от Франция: ПСЖ вади 75 млн. за звездата на Барса

продава, Двустаен апартамент, 60 m2 Пловдив, Младежки хълм, 76999 EUR

продава, Двустаен апартамент, 60 m2 Пловдив, Младежки хълм, 76999 EUR  продава, Тристаен апартамент, 143 m2 София, Изгрев, 430000 EUR

продава, Тристаен апартамент, 143 m2 София, Изгрев, 430000 EUR  продава, Тристаен апартамент, 65 m2 София, Борово, 158000 EUR

продава, Тристаен апартамент, 65 m2 София, Борово, 158000 EUR  продава, Четиристаен апартамент, 245 m2 София, Манастирски ливади Запад, 550000 EUR

продава, Четиристаен апартамент, 245 m2 София, Манастирски ливади Запад, 550000 EUR  продава, Търговски обект, 437 m2 София, Витоша, 840000 EUR

продава, Търговски обект, 437 m2 София, Витоша, 840000 EUR

Азия е най-пострадала от климатичните промени през 2023 г.

Азия е най-пострадала от климатичните промени през 2023 г.  Илон Мъск обвини Австралия в цензура

Илон Мъск обвини Австралия в цензура  Скъпи като малка кола: Дамските чанти вече са финансова инвестиция

Скъпи като малка кола: Дамските чанти вече са финансова инвестиция  Проф. Ива Христова: Вълната от коклюш може да приключи до 3 месеца.

Проф. Ива Христова: Вълната от коклюш може да приключи до 3 месеца.  Принц Хари официално прекъсна връзките си с Великобритания

Принц Хари официално прекъсна връзките си с Великобритания

преди 3 години :)))https://***.wartsila.com/marine/smartmarine/cases/case-teekayвиж първо за какво иде реч и тогава коментирай ... отговор Сигнализирай за неуместен коментар

преди 3 години "Пране на зелено" - чудесен термин - ще го запоня и примерът по-горе - ПЕТРОЛЕН танкер с ЕЛЕКТРИЧЕСКИ двигател. Кой слабоумен би инвестирал в такова нещо? отговор Сигнализирай за неуместен коментар

преди 3 години зелени само името ли е, отгоре замаскирано зелено - отдолу ойл не е ли... отговор Сигнализирай за неуместен коментар

преди 3 години Криптовалутите също се нуждаят от регулация.Иначе Китай пак ще конфискува койни за 70 000 000$ предназначени за трошенето на Хонг Конг... отговор Сигнализирай за неуместен коментар