Европейската централна банка (ЕЦБ) изглежда сериозна за дигиталното евро.

Почти месец след като банката публикува ключов доклад по въпроса и започна публична дискусия, управителят Кристин Лагард заяви, че „предчувства“ пускането на европейска дигитална валута в рамките на две до четири години. Ако и останалата част от управителния съвет на институцията е съгласна с нея, това може да постави ЕЦБ значително пред други западни централни банки – най-вече пред Федералния резерв в САЩ, посочва колумнистът на Bloomberg Фердинандо Джулиано.

Готовността, с която подхожда Лагард, изглежда – преди всичко – стратегическа. Еврозоната е изправена пред същите рискове и възможности, както и другите икономики, при издаването на дигиталните пари. Но валутният съюз може би съзира рядък шанс да предизвика лидерството на долара на международните финансови пазари. Проблемът ще е как да се възползва от тази възможност, без да застраши безпроблемното функциониране на финансовата система.

Идеята зад дигиталните валути на централните банки е явна. Използването на кеш все повече намалява, като потребителите предпочитат електронните разплащания. Все по-голям е интересът към peer-to-peer трансакциите, които не разчитат на банки. Някои частни институции вече работят по свои дигитални валути, като либра на Facebook например.

Логично е и централните банки да се ангажират.

Налице обаче са редица рискове. Основният от тях е как ще повлияе т. нар. е-евро на банковата система. Хората може да приемат дигиталните портфейли на централните банки като много по-сигурни от традиционните банкови депозити. Все пак централната банка не може да фалира. Така че е възможно подобна дигитална валута да привлече големи суми пари, което на свой ред да унищожи банковата система във вида, в който я познаваме. Ако не се стигне до там, то поне може да се прибегне до по-високи депозитни ставки, за да се запазят потребители.

Някои централни банки се движат особено бързо в посока към дигиталната валута. Шведската Riksbank е истински пионер в областта, а Китайската народна банка е най-напред сред водещите международни институции.

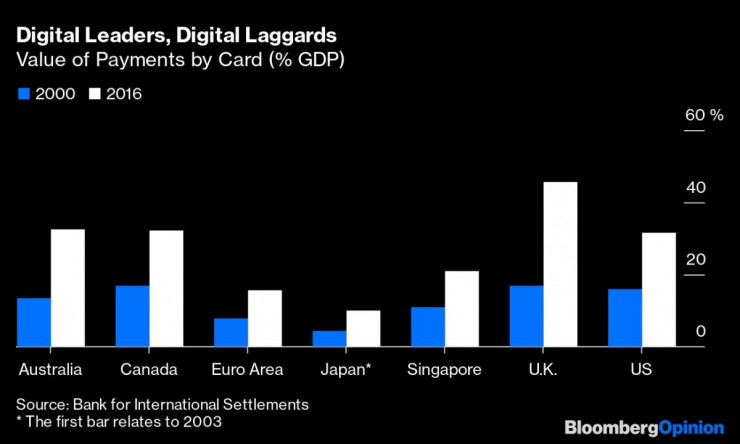

ЕЦБ очевидно не иска да изостава, въпреки че това едва ли се дължи на внезапната неприязън на европейците към парите в брой. Проучване на Банката за международни разплащания показва, че използването на банкови карти за плащания в еврозоната е много по-слабо разпространено, отколкото на други места. През 2016 г. плащанията с карта са възлизали на 15,6% от общия брутен вътрешен продукт в региона, като във Великобритания този процент е 45,5%, а в САЩ 31,7%.

1111

1111

Защо тогава Лагард иска да изпревари останалите централни банки на запад?

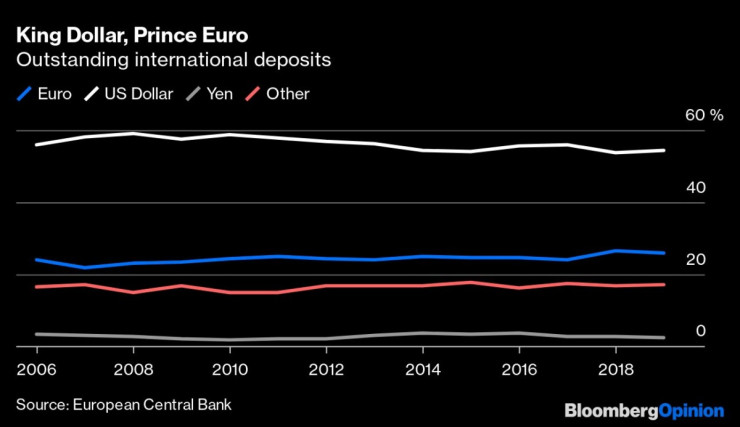

От началото на управлението ѝ преди година тя се опита да приближи ЕЦБ до европейските граждани. Дигиталната валута може да е един от начините централната банка да докаже своята полезност. По-очевидният отговор на този въпрос е желанието да се оспори лидерството на долара. Делът на еврото сред различни индикатори за употреба на международни валути е средно около 19% през 2019 г. – близо до историческото дъно.

Докладът на ЕЦБ за дигиталното евро, публикуван миналия месец, изрично подчертава, че може да се обмисли издаване на дигитална европейска валута „отчасти, за да се подкрепи международната роля на еврото“, стимулирайки търсенето му сред чуждестранните инвеститори. В това има логика. Предимството ще е в ръцете на първите.

2222

2222

Но винаги има рискове в това да си пионер. ЕЦБ трябва да обмисли добре какви ще са последствията за нейните банки, които може да загубят евтин начин за печелене на пари, ако техният бизнес с дебитни и кредитни карти бъде пренебрегнат.

Интересно предложение за ограничаването на средствата, държани в централната банка, дават Фабио Панета, член на Изпълнителния съвет на ЕЦБ, и Улрих Биндсейл, старши икономист от ЕЦБ. Те предлагат депозитите от над 3000 евро да носят лихва, която е по-малко привлекателна, отколкото тази при търговските банки.

Но докато тази стратегия ще бъде ефективна при относително спокойна икономическа обстановка, то е малко вероятно да предотврати бягство към сигурността по време на криза.

ЕЦБ има право да обмисля възможността за дигитална валута, но трябва да действа внимателно. Бързата работа няма да си струва отслабването на банковата система.

Разломите между Германия и Китай се задълбочават, въпреки политическия ритуал за диалог

Разломите между Германия и Китай се задълбочават, въпреки политическия ритуал за диалог  Хънт: Технологичната икономика ще ни донесе ръст

Хънт: Технологичната икономика ще ни донесе ръст  Хънт намекна за фискално събитие през септември

Хънт намекна за фискално събитие през септември  Лагард каза, че ЕЦБ внимателно следи валутния курс

Лагард каза, че ЕЦБ внимателно следи валутния курс  Нетаняху е раздвоен между това да удари Иран и да се вслуша в съюзниците

Нетаняху е раздвоен между това да удари Иран и да се вслуша в съюзниците

Депутатите си осигуриха двумесечна ваканция - а заплатите им?

Депутатите си осигуриха двумесечна ваканция - а заплатите им?  Собствениците на каравани и кемпери трябва да знаят това

Собствениците на каравани и кемпери трябва да знаят това  Договаряме 35 нови едноетажни мотрисни влака

Договаряме 35 нови едноетажни мотрисни влака  В предаването "Директно" днес от 17:30 часа ще видите

В предаването "Директно" днес от 17:30 часа ще видите  Украйна няма да получи щурмовите самолети A-10 на САЩ

Украйна няма да получи щурмовите самолети A-10 на САЩ

Шампионската лига спъва звездите на Германия за Евро 2024

Шампионската лига спъва звездите на Германия за Евро 2024  Треньорите на Левски и ЦСКА искат уникален финал за титлата

Треньорите на Левски и ЦСКА искат уникален финал за титлата  ЦСКА с важно съобщение за своя легенда

ЦСКА с важно съобщение за своя легенда  Героят за Реал: Андрий Лунин каза как е хванал дузпите на Сити

Героят за Реал: Андрий Лунин каза как е хванал дузпите на Сити

продава, Тристаен апартамент, 65 m2 Благоевград, Грамада, 48000 EUR

продава, Тристаен апартамент, 65 m2 Благоевград, Грамада, 48000 EUR  продава, Къща, 80 m2 Благоевград област, с.Плоски, 39000 EUR

продава, Къща, 80 m2 Благоевград област, с.Плоски, 39000 EUR  продава, Четиристаен апартамент, 140 m2 София, Малинова Долина, 240000 EUR

продава, Четиристаен апартамент, 140 m2 София, Малинова Долина, 240000 EUR  продава, Двустаен апартамент, 68 m2 Габрово област, гр.Трявна, 55730 EUR

продава, Двустаен апартамент, 68 m2 Габрово област, гр.Трявна, 55730 EUR  продава, Парцел, 1183 m2 Бургас област, с.Съдиево, 55000 EUR

продава, Парцел, 1183 m2 Бургас област, с.Съдиево, 55000 EUR

Еврозоната в България е темата на фокус в Banking Today на 25 април

Еврозоната в България е темата на фокус в Banking Today на 25 април  Кои зодии полагат много усилия за любовната връзка?

Кои зодии полагат много усилия за любовната връзка?  Окончателно: Отнеха вилата на съпруга на бившата жена на Путин

Окончателно: Отнеха вилата на съпруга на бившата жена на Путин  Жена блъсна пешеходец в Силистра, той е с опасност за живота

Жена блъсна пешеходец в Силистра, той е с опасност за живота  СЗО с притеснение следи случаите на птичи грип при хора

СЗО с притеснение следи случаите на птичи грип при хора